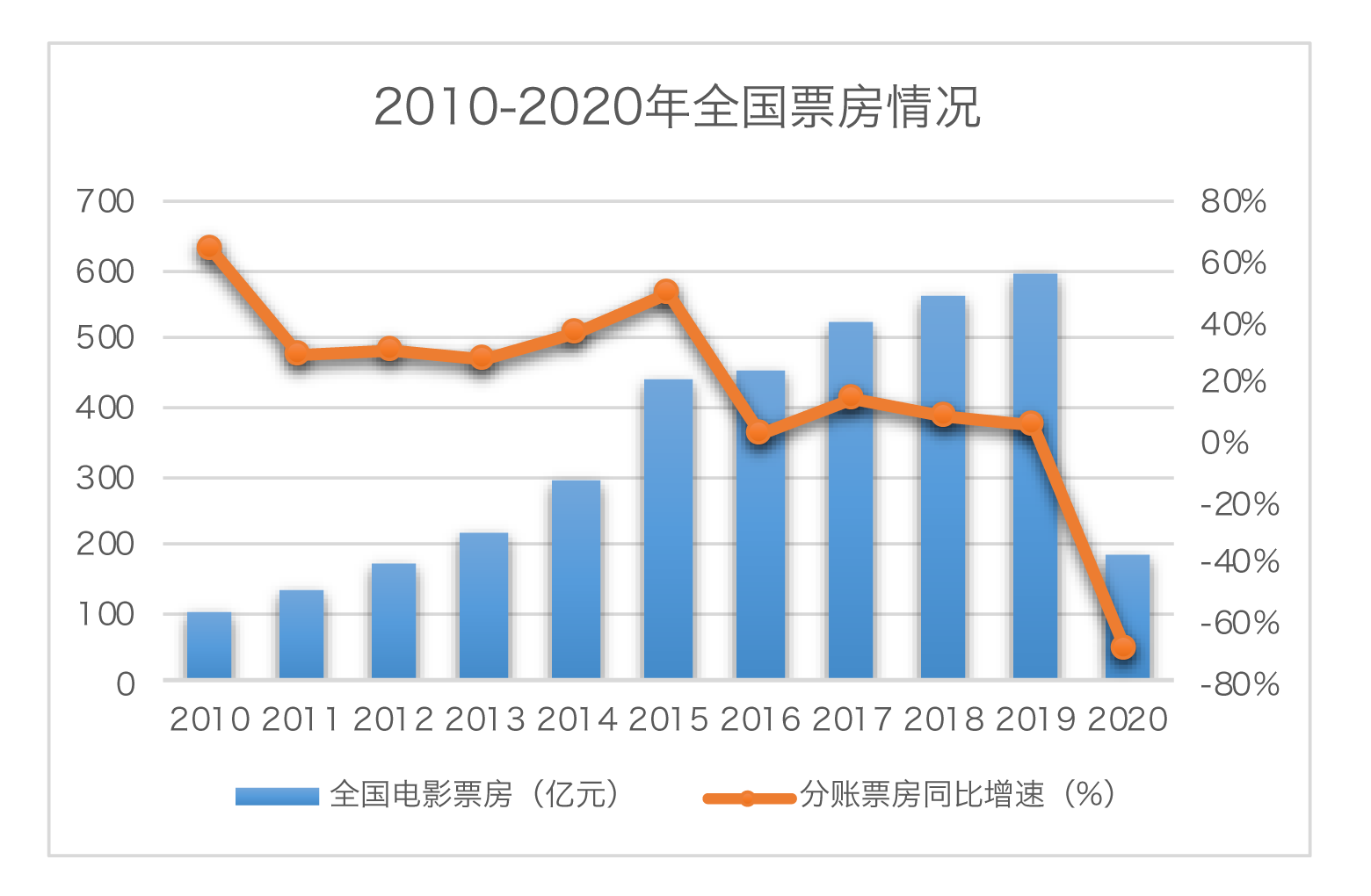

我国重要内容通过线下的方式进行传播的重要渠道之一就是院线,其增长规模最大的是从2020年到2015年,票房从原来的101.7亿元涨到441亿元,复合增速达34.1%;由此可见,观影人次与票价是我国票房的两个变量。

1.从媒介层面看,商业化探索问题是值得注重思考的问题。

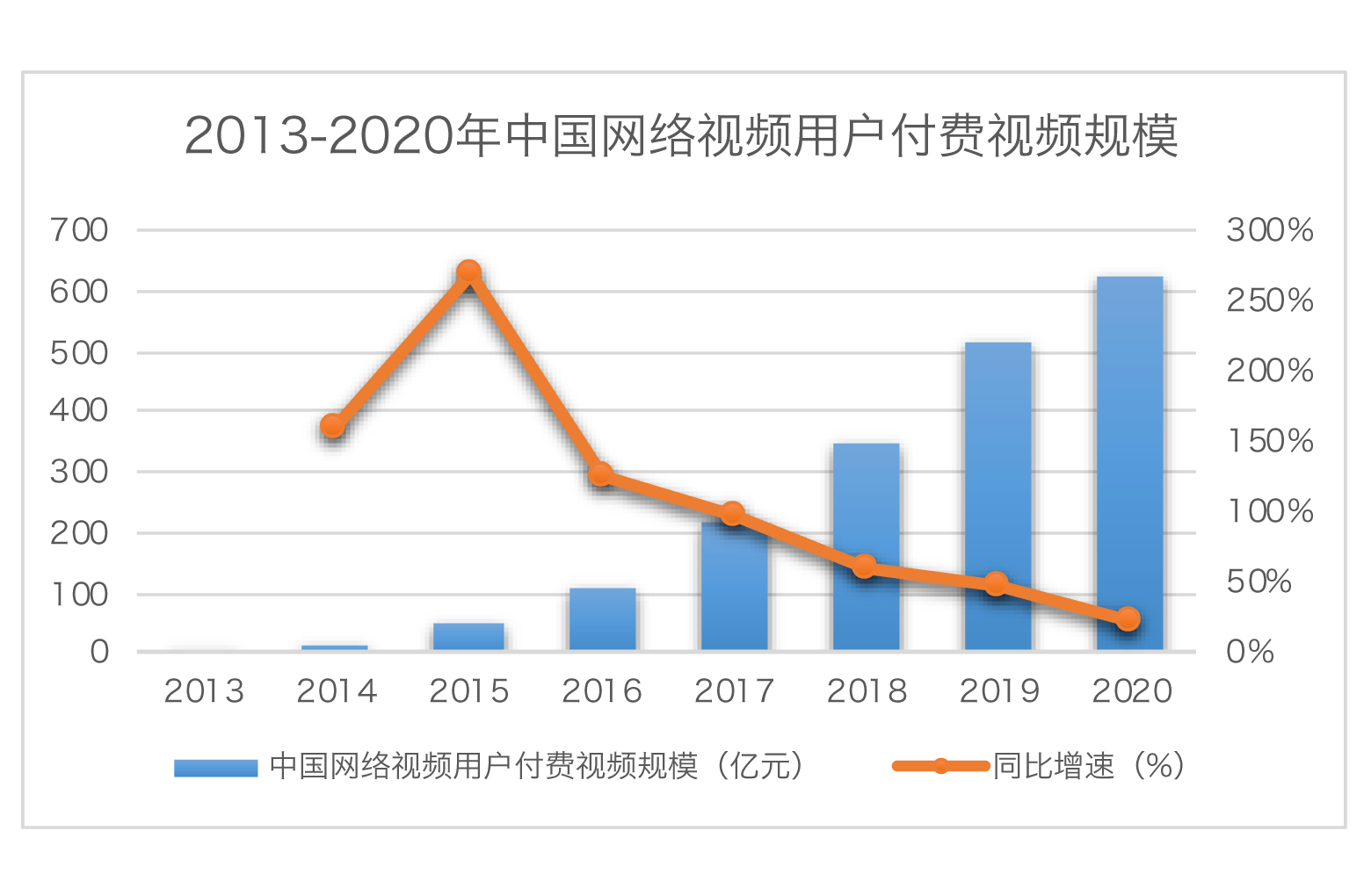

从2015年开始,线上视频传播发展迅猛,视频用户付费规模达48亿元,到了2019年,全国的视频用户付费规模达到514亿元,逐渐拉近了与线下媒介用户付费市场规模之间的差距,但是在同比增速方面,线上媒介的增速高于线下媒介的增速。

2020年由于新冠疫情的影响,“宅经济”进一步催生了线上媒介的用户付费市场规模,已经超过了到625亿元,与2019年同期相比,增加了22%;虽然增长幅度在数据上看,还是比较可观,但是各头部视频平台会员人数的增长速度开始逐渐放缓,线上媒介的流量慢慢出现了瓶颈。

爱奇艺变成国内视频会员付费商业模式的领头企业的标志是在2015年率先开启视频付费的先例,订阅用户从2016年的0.3亿人增长到了2020年的1.017亿人,虽然数量巨大,但是增涨速度却差强人意,由此可见,线上媒介订阅用户的流量红利已逐步见顶,想要保持高速增长,就需要逐步从订阅付费到广告营销、再到内容电商进行各类商业化的摸索。

2.从观影人次与票价的层面看,票价已接近峰值,而观影人次则拥有不小的提升空间。

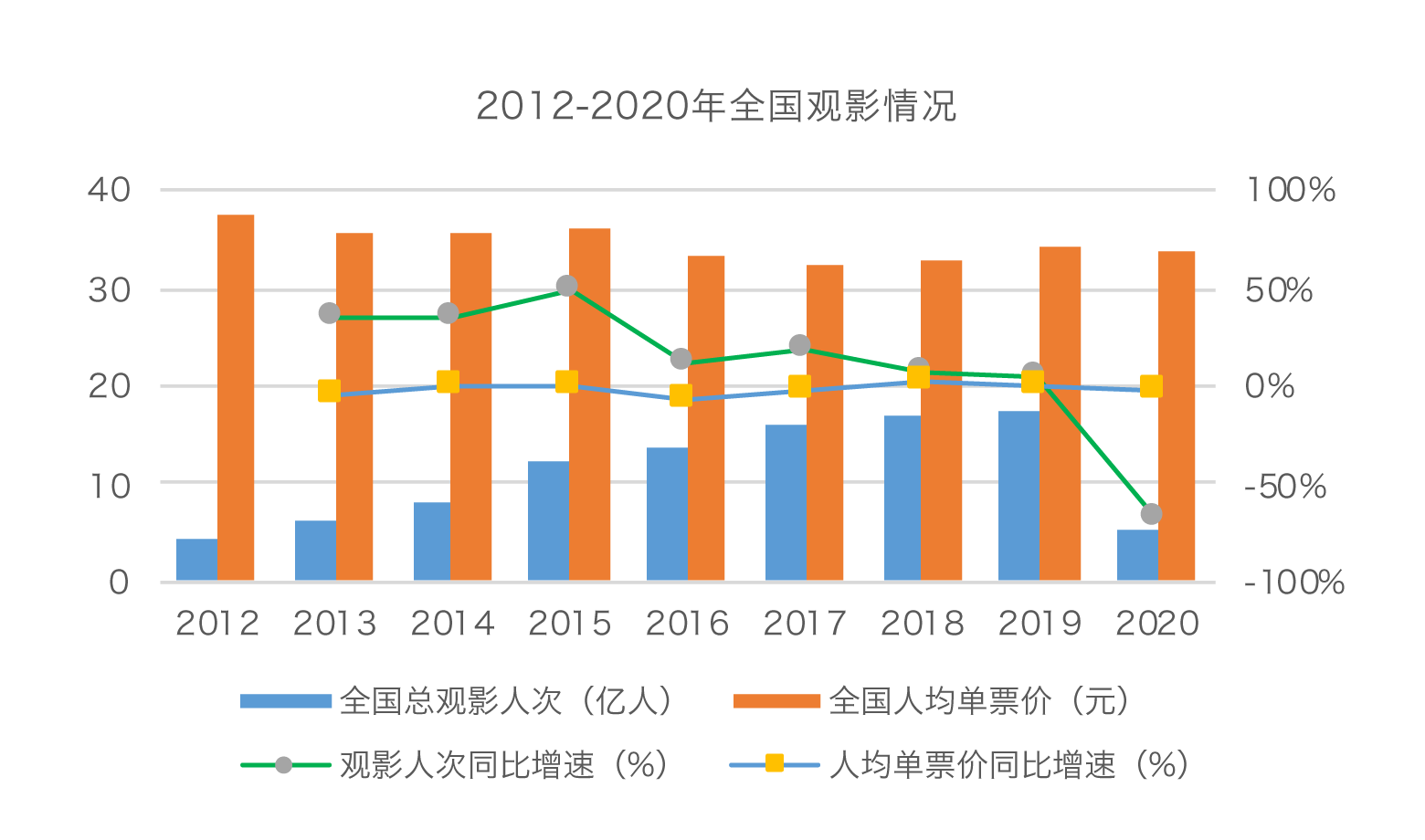

受新冠疫情影响,2020年的院线票房跌至186亿元,与2019年同期相比,减少了68.7%,而观影人次也出现了下滑,仅仅达到5.5亿人次,同比下滑68.2%。

院线的价值,我们可以票价与观影人次的乘数效应进行判断。根据调查数据显示,2015年是在线票务平台进行“票补”最多的年份,这些推出低价电影票,在前期起到培育及导流作用,促成了票房的繁荣,观影人次达到了12.23亿次,增速达到47.5%。但是,因为票价补贴来自线上票务平台,受惠方为用户,所以,低票价也只是在短期内推动观影人次提升,行业总票房统计口径仍为票面价格乘以观影人次。

到了2016年,在线票务平台对于票价的补贴开始逐渐减少,观影人次的增幅较2015年下降了35.4个百分点,仅仅达到12.1%。因此,观影人次的减少核心原因之一是内容的质量问题。观影人次会随着票价的增加而减少,如果票价出现下跌,则观影人次会出现较大的增长,显然,票价的调整会引起乘数效应的波动,但其乘数效应的好坏主要取决于内容的优劣。

3.从价值角度来看,院线的价值主要在社会价值及商业价值。

对于用户来说,商品本身及相关替代品的供给和需求在某些层面对于商品的交易数量和交易价格拥有很大的影响力。例如:电影是当下较为流行的文化娱乐消费形式,但是,电影的票价、可替代商品价格、潜在观众数量、观众收入水平、电影内容供给及营销力度等因素都能在一定程度上影响电影观看的需求量。因此,电影的技术需要持续地进行改革创新,而创新的出发点都是基于提升观众的观感体验。

在内容供给不足的社会背景下,观众对于院线渠道看大片的需求较高,而且随着内容在线上供给力度不断加大的前提下,影院被取代的概率也在大大地增加。根据需求价格弹性理论,我们可以通过实施不同的措施保障院线观影需求,例如减少电影可被替代的可能性,增加线下体验感;例如通过IP建立忠实观众;例如采用各种优惠的套餐营销组合保障用户粘性。