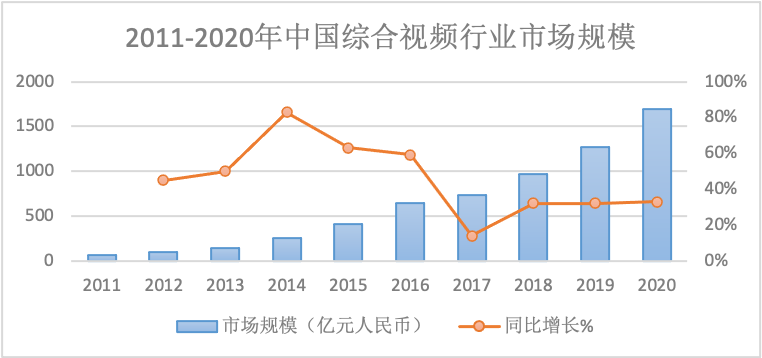

1.综合视频高度依赖圈层精品内容提升单用户价值,重点发力中视频市场

在过去一年内,受疫情影响,综合视频行业广告规模量受到一定冲击,优质内容某种程度上推动了会员规模及付费点阅模式的发展,综合视频市场规模快速增长,并且逐渐形成了较为明显的新特征,主要有以下几点:第一,内容精品化、垂直化趋势加强;第二,剧集向短是新的内容制作趋势超前点播是新的内容排播方式;第三,会员付费、超前点播成为新常态,会员涨价成为弥补减亏增强供给的必经之路。

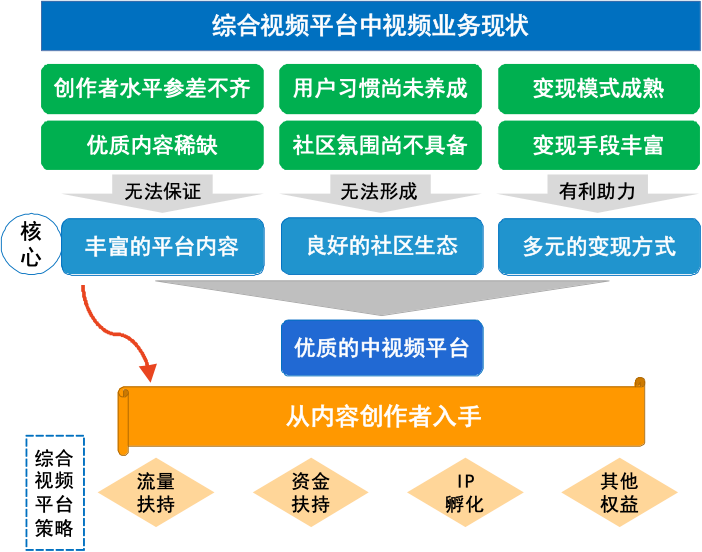

自2010年起步发展,综合视频行业至今已经步入了成熟阶段,但是其自身仍然面临内容成本高,企业、会员增长乏力,用户时长被瓜分等内外部发展压力。因此,越来越多的企业在1-30分钟时长,以横屏PGC内容为主的中视频领域中进行攻坚,寄托于将长视频领域的绝对优势转化为开拓中、短视频时长的动力与保障。

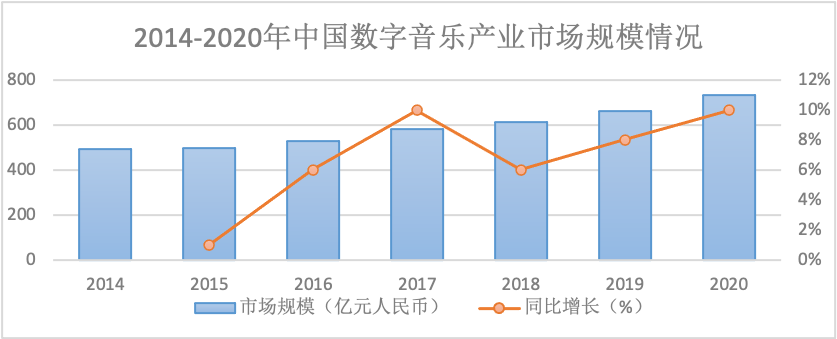

2.移动音乐云LIVE火热程度提高,长音频或成新趋势。

从2019年阿里入股网易云音乐开始,到2020年阿里放弃虾米音乐,整个阶段都标示着希望借助网易云音乐弥补其大文娱生态弱势。根据调查数据显示,截至2020年底,网易音乐人的总数超过20万,原创作品近100万首,累计播放3000亿次,国内音乐流媒体市场由腾讯系(TME)和阿里系(网易云音乐)把控,形成了二足鼎立的局面。

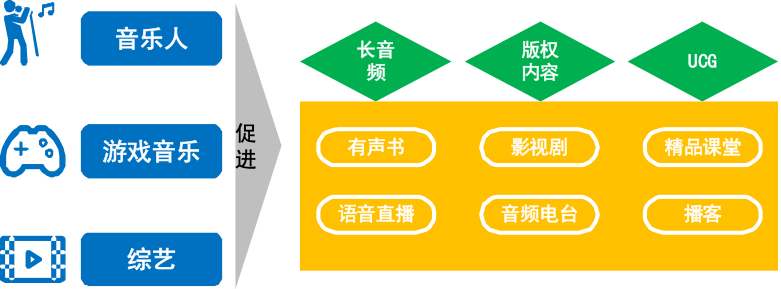

除了连续在音乐版权这一垂直领域与各大音乐公司加深合作之外,移动音乐平台与各泛娱乐平台互动频繁,跨界合作以期实现流量互通,例如:互动性更强的短视频音乐、音乐综艺、游戏音乐等新形式为移动音乐产业增添了活力,平台跨界合作的趋势加剧,从被动转为主动和音乐人、短视频平台、综艺及游戏等各方开展合作,尽可能在不同渠道触达多圈层用户。

过去一年,移动音乐用户规模达到瓶颈且用户付费增长速度差强人意,各大企业纷纷把注意力转向了长音频这一尚在快速发展的增量市场。为了更好地满足用户听觉需求的多元化和个性化,部分音乐玩家从精品内容、场景推荐、只能交互、定制服务等各个方向发力,不断打开声音产业的想象力。

3.移动阅读的免费阅读平台增长力度不足,多元化IP开发成为行业发展重点。

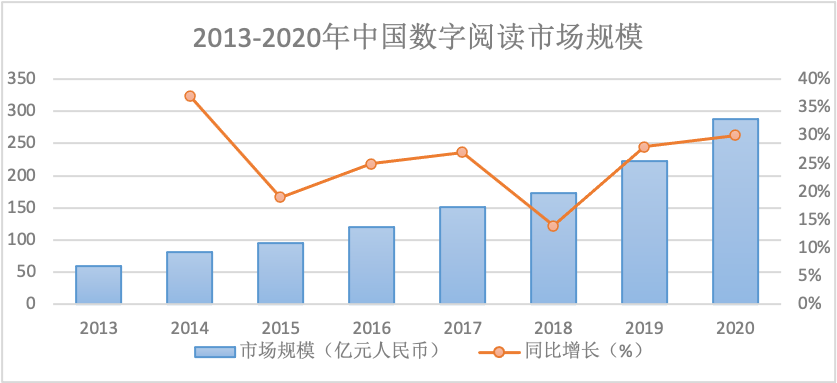

2020年中国数字阅读整体市场规模达到288亿元人民币,主要来源于版权运营和用户付费的收入。受免费阅读模式影响,行业广告收入比例也在结构性上升。

经过几年时间的发展,线上免费阅读模式逐渐成熟,各大平台用户规模增长速度放缓,力度稍显不足。

移动阅读是IP源头,做好源头优质内容供给的同时围绕文学IP产业链上下游深度开发,是移动阅读玩家不变的方向。具体可从以下几个方面进行参考:

(1)微短剧内容开发。以短剧IP为发力点,借力短视频的新流量,为网文产业链上下协同以及网文IP开发,内容生态布局开辟了新的思路。

(2)有声内容开发。“耳朵经济”成为新思潮,网文开发有声书具有天然优势。各阅读平台陆续开通有声书专区,开发阅读新场景。

(3)网文平台中长尾作品开发。头部优质网文开发乏力,主要是因为其创造周期较长。因此,网文平台大量中长尾作品的开发力度将会大大增加。

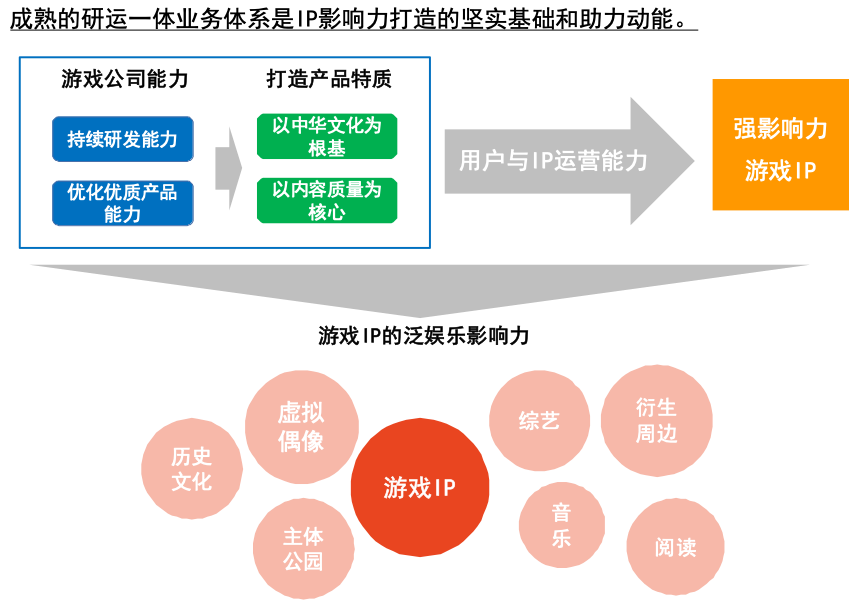

4.网络游戏市场调整升级,研发以及运营一体化的特征较为显著,并且成为主流。

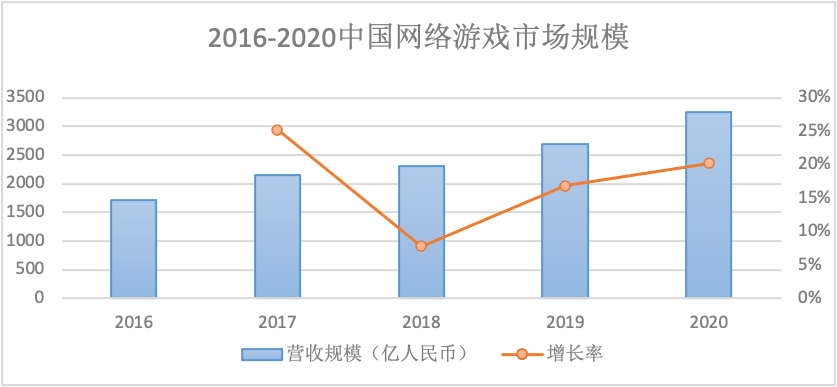

根据调查数据显示,在线娱乐市场的大幅度增长,2020年中国网络游戏市场规模增长率创新三年新高,营收规模达到3241.7亿元,增长20.2%。

充足的市场规模和充分的发展历程,正在驱使主流游戏公司走向研运一体,尤其是在竞争激烈导致的产品荒的推动下,规模较大的主流游戏公司都逐渐开始构建能够独立研制开发、发行和运营产品的业务和生态体系,传统的研发商和发行商的区隔在主流游戏公司中已经接近完全消失,研发和运营一体化是统一特征。